中国分子诊断行业现状分析

基因(DNA)承载了生命的所有奥秘,分子诊断是打开精准医疗行业的金钥匙。分子诊断可以实现对个人的基因组分析,提供个性化的诊断,在精准度上、信息密度上远超其他诊断方式。分子诊断就是通过对基因碱基对分析,得到基因核酸序列,判断基因样本是否发生变异,帮助确诊、规避某些疾病。

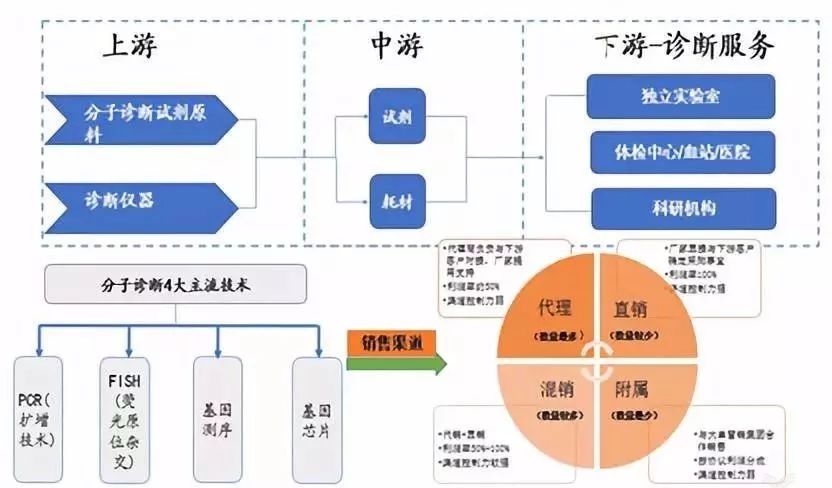

分子诊断的技术平台

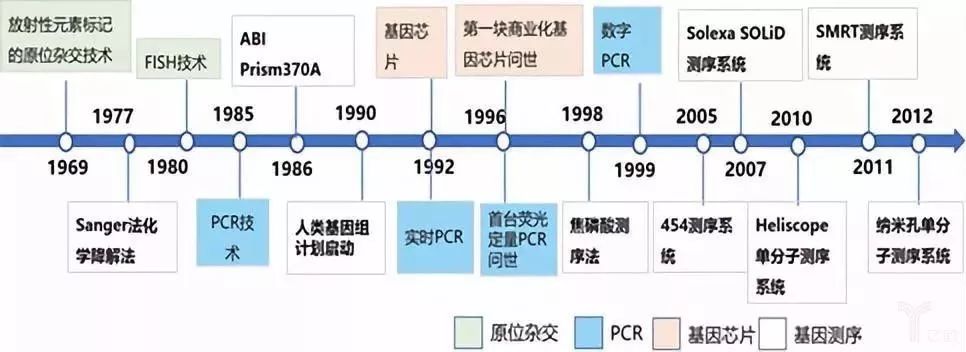

分子诊断有以下几种技术平台:PCR(扩增技术)、FISH(荧光原位杂交)、基因芯片和基因测序。其中PCR技术主要是将极低浓度的DNA扩增放大检测;FISH主要是基于探针和荧光素检测特异性基因片段;而基因芯片则可一次性检测多个基因靶点;基因测序则是在更长维度上检测基因序列。

分子诊断的产业链现状

分子诊断产业链上游主要是原料供应商,包括诊断酶、引物、反转酶、探针等生物制品、高纯度氯化钠、无水乙醇等精细化学品以及提取介质材料;中游主要是诊断仪器耗材和试剂供应商包括罗氏、赛默飞、达安基因、科华生物、之江生物等,下游主要是使用仪器或试剂的用户,包括医院、第三方医学实验室、血站、体检中心等。

根据中国分子诊断产业图谱统计来看,目前国内共有约1096家分子诊断相关企业,并形成了以上海(共225家)、广东(共143家)、四川(共80家)、浙江(共62家)、山东(共39家)、京津冀(共31家)、湖北(共31家)、江苏(共27家)为代表的产业集聚区,其中,主营基因测序企业有647家,主营PCR企业有439家,主营基因芯片企业有98家,主营FISH企业有65家。

分子诊断行业发展驱动力

分子诊断的底层需求是对基因的胚系变异(遗传性)与体细胞变异(获得性)的检测,行业发展驱动力是基于需求端、技术端、政策端共同促进分子诊断的临床应用。

需求端:疾病预防观念+人均收入提高+疗效提升需求,催生医疗消费升级。

随着人口老龄化的加剧与居民医疗保健意识的提升,居民对健康体检的诉求不断加大,进而推动由已病治疗向未病预防的医疗消费升级。根据公开资料统计,自2010~2015年,中国体检市场规模由295亿元增加到940亿元,CAGR=26.08%;若按照CAGR=20%估计,到2020年健康体检市场规模将有望达到2400亿元。

根据世界卫生组织推算的数据显示,在疾病的早期阶段提供精准的诊断和筛查服务,其中每投入1元,可节省下后续治疗费用8.5元以及抢救费用100元的医疗支出。精确诊断的推广使用,可以减少因误诊导致的无效花费,大幅减少医保基金的浪费。根据国家统计局数据,自1999年到2015年,全国人均可支配收入由5854元增长到31195元,提高了5.33倍,因此检测价格/人均可支配收入占比不断下降,分子诊断也因此表现出更高的性价比。

当前难治性疾病(如肿瘤、老年痴呆、骨质疏松等)发病原因复杂,精准医疗的应用将颠覆传统治疗方式。依托于分子诊断技术,精准医疗对疾病做出精确诊断,实现对个人的基因组分析,提供个性化的诊断,在精准度上、信息密度上远超其他诊断方式。

供给端:分子诊断技术不断更替,检测成本下降明显

国内体外诊断行业在2001年以前一直处于导入期,高端诊断产品(诊断仪器、试剂等)均依赖于国外进口;在2001-2010年,整体行业集中度不断提升,国内龙头企业在某些细分领域掌握了一定话语权,开始逐渐布局高端诊断领域;在2010年以后,体外诊断行业的细分子行业特点不断强化,逐渐形成了高端诊断技术代替低端技术趋势,分子诊断在行业发展中脱颖而出。

随着诊断技术的更新换代与业内竞争加剧,诊断技术与服务的价格不断下降,尤其是高端诊断方法的价格下降明显。根据北京市发改委公布的医疗服务价格,1999年至2015年,分子诊断价格明显下降,由480元/人次下降到250元/人次。以基因测序为例,根据NIH统计,全基因组与单基因的测序成本急速下滑。第一代测序仪基因组测序成本约1000万美元,2013年Illumina推出HiSeqXTen后,基因组测序成本下降到1000美元以下。

政策端:精准医疗关乎国家战略,分级诊疗推动国产替代。

精准医疗是国家战略。《中国制造2025》提出,要提高医疗器械创新能力和产业化水平,重点产品包括高通量临床检验设备和分子诊断设备等;分级诊疗制度提出预计未来会有20-30%的病人在社区门诊和民营医院等机构进行诊疗,从而带动二三级医院检验科对于体外诊断产品的采购需求;精准医疗制度指出2014年以后,NMPA等机构批准高通量测序在NPIT、PDG等生育健康领域的临床应用试点,并计划在2030年前我国精准医疗领域将投入600亿元。

分子诊断的临床应用场景

分子诊断的临床应用场景包括无创产检、遗传生殖、伴随诊断、液体活检、基础科研、感染性疾病等。分子诊断用于药物研发还处于早期;在肿瘤、心血管等慢性疾病的诊疗方面已经进入导入期;在遗传疾病诊断、胚胎植入前遗传学检测和植入前基因诊断均已经进入成长期,非上市公司包括嘉宝仁和、亿康基因等;在无创产前筛查及一些传染性疾病筛查方面已经属于成熟期,相关企业包括华大基因、贝瑞基因、安诺优达等。厦门普睿迈格生物(www.purimagbead.com)为分子诊断提供全套的磁珠法核酸提取方案,在各场景中均能较好应用。

分子诊断市场空间测算(以技术平台为计算标准)

PCR:荧光定量PCR诊断引导当前主流,数字PCR趋势逐步清晰,预计2021年我国PCR市场规模达53.4亿元。

从各代技术生命周期来看,第一代定性PCR现已基本被市场淘汰,进入衰退期;第二代荧光定量PCR是目前PCR技术的主流,已具备良好的临床基础,正处于成长期过渡至成熟期阶段,市场增速在15%-20%之间;以荧光定量为基础的ARMS、HRM等分化技术,现在正处于成长期,市场增速在20%以上;第三代数字PCR是最先进技术及未来发展方向,目前临床应用尚未成熟,处于导入期,市场增速约在10%-15%之间。

就国内市场而言,PCR诊断市场规模占分子诊断市场规模的比例超过30%,预计未来3-5年内PCR仍是主流的分子诊断技术。2017年我国PCR市场规模达到32.67亿元,根据对感染性疾病、血筛、肿瘤伴随诊断市场的需求合算,保守估计到2021年,国内市场PCR规模将达到53.4亿元,CAGR=13.1%。

基因芯片:预计2020年全球基因芯片市场规模将达184亿美元,国内中游试剂与仪器率先实现产业化,国内市场预计占比不到10%。

基因芯片产业链可划分为上游原材料、中游制造、下游应用三部分,上游原材料包括芯片基片、点样样品、探针制备等,其中国外企业(ThermoFisher、Centrillion、Agilent)垄断了上游原位芯片、芯片打印技术;中游制造主要包括基因芯片诊断试剂盒和基因芯片仪器,国内企业目前主要集中在中游试剂生产与仪器组装;下游应用市场主要为医疗机构、第三方检验机构等。

据不完全统计,国内进行基因芯片业务的公司主要分为三类:一是外资企业,主要有Illumina等老牌企业,他们进入行业较早,基因芯片研发技术成熟;二是国家级科研中心,他们以科研为主,产业化发展缓慢;三是部分民营企业,主要有北京博奥、百傲科技、赛乐奇等,凭借自主研发技术率先推广基因芯片的产业化,因此能够掌握核心技术的头部企业依然将有着较为明显的竞争优势。

根据火石创造对全球市场规模的统计与预测来看,2010年至2016年,全球基因芯片市场规模由7.6亿美元增长到61.8亿美元,CAGR=41.81%;预计2020年将达到184亿美元,2016-2020年均复合增长率为31.36%。我国基因芯片市场规模还比较小,预计占全球市场份额不到10%。

基因测序:生育检测市场百亿规模,肿瘤液态活检市场预计千亿规模

二代测序的原理丰富多样,但共同的特点是海量的测序反应同时进行,拥有远大于一代测序的速度和通量,同时成本却低得多。二代测序的出现和不断优化,使基因测序成本下降到前所未有的水平,速度和数据量却有极大上升,带来了基因组学研究的深远变革,基因测序也大范围应用到科研之外的多个领域,特别是在医疗诊断方面发挥了更大的作用,其中医疗诊断领域应用最广的两个领域是生育健康领域和肿瘤领域。

基因测序在生育健康相关方面的应用主要有无创产前检测(NIPT)、植入前胚胎遗传学诊断(PGD/PGS)、遗传疾病风险检测等。其中NIPT是当前市场规模最大、最成熟的领域。据统计,全球NIPT测序市场规模在7.5亿美元左右。我国是出生缺陷高发国家,但目前产前筛查的覆盖面尚不足孕妇人群10%,NIPT覆盖人群更是有限。据估计,如按国内NIPT市场渗透率仅5-10%,以单价2000元/例计算,国内NIPT市场当前规模在18-35亿人民币之间。作为一项对产妇有重大意义的检测,未来其渗透率完全有可能达到30%,则市场规模也可达到130亿元以上。随着各地不断有建议和舆论推动NIPT纳入医保,我们认为这一进程将成为行业进一步壮大的催化剂。

辅助生殖诊断(如PGD、PSD)原理和目的与NIPT类似,但检测对象为胚胎,采用单细胞全基因组扩增技术和全基因组低覆盖度高通量测序技术,通过采集胚胎活检细胞以及家系的外周血样本,对样本进行检测生物信息学软件分析,可准确分析胚胎染色体数目及结构异常情况以及判断胚胎是否遗传了父母的致病突变。按照每次胚胎筛查/诊断2500元计算,我国潜在市场约80亿元。

在肿瘤领域,目前诊断和研究都依赖于活检获取的肿瘤组织,活检是临床诊断的“金标准”和最终诊断手段,但活检组织来源于手术和穿刺,存在诸多局限。第一,活检带来创伤和并发症风险且一般不能反复进行;第二,有相当比例的病人不能或不宜进行手术,或是很难进行穿刺获取相应部位的肿瘤组织标本;第三,肿瘤组织具有高度异质性,单次获取特异组织进行活检并不能全面地获取肿瘤组织状况和进展信息;第四,活检一般源于影像学诊断的指导,影像在早期诊断或筛查方面不具备优势。因此,用静脉血液样本替代肿瘤组织,对循环肿瘤细胞(CTC)、循环肿瘤DNA(ctDNA)、外泌体等多种指标进行分析,并用来对癌症进行筛查检测的“液体活检”技术迅速发展并受到医学界和商业界的密切关注。测序技术能提供高度的灵敏性和巨大信息含量,与液体活检技术结合,检测血液中的肿瘤信息,在提升检测灵敏度的同时,更使早期检测筛查成为了可能。

PiperJaffray预计,在2026年全球肿瘤液体活检市场规模有望达到286亿美元,其中早期筛查市场规模150亿美元、指导治疗方案市场规模17亿美元、治疗监测市场规模50亿美元、复发监控市场规模69亿美元。《2017年中国肿瘤登记年报》显示,40岁以后癌症发病率快速上升,按预计寿命85岁计算,人一生中患癌风险高达36%,我们以此为预测基准进行未来市场空间估计。根据中国人口统计来看,全国40岁以上人口超过5亿,预期肿瘤液体活检的渗透率为1%-2%,肿瘤液体活检市场空间的乐观、中性、悲观估计分别约为1500亿元、1125亿元、750亿元。

行业发展趋势

|

行业发展趋势 |

|

|

PCR 技术不断创新 |

经过数年的发展,人们已在常规 PCR 的基础上衍生出了多重PCR (multiplex PCR)、巢式PCR (nestedPCR)、反转录 PCR(reverse transcription PCR)和实时荧光定量PCR 和数字 PCR(digital PCR)等多种技术。目前应用最广泛的实时荧光定量 PCR技术在核酸扩增的同时加入了特异性荧光探针,可实时监测扩增过程,实现了定量检测。 |

|

非核酸类检测技术取得进展 |

除了对核酸的直接检测,对蛋白质等非核酸物质的检测也是分子诊断的重要内容之一。蛋白芯片可以极大地提高蛋白检测的通量,其基本原理是将蛋白质有序地固定于载玻片等固相介质上,然后用荧光标记的抗体与芯片作用,抗体上的荧光指示对应的蛋白质及其表达量,可以实现高通量的蛋白检测。 |

|

测序技术方兴未艾 |

在第二代测序不断完善和广泛应用的同时,以单分子 DNA 测序为特征的第三代测序技术应运而生。2008年,Helico BioScience 公司首先报道了基于全内反射显微镜(TIRM) 的单分子测序技术,现在已经成功推出第三代测序仪Pacbio RS Ⅱ和Pacbio Sequel。之后又出现了 Pacific BioSciences公司开发的单分子实时技术(SMRT)以及OxordNanopore Technologies 公司的纳米孔技术。这些技术未来也可能成为分子诊断的生力军。 |

|

POCT 继续发展 |

POCT 和分子诊断是体外诊断行业增长最快的两个细分领域。POCT 产品有三个特点:检测时间短,检测空间灵活,检测操作者可以是非专业人员,甚至是被检对象本人。POCT 平台的发展目标是将多步骤的检测完全整合到一个系统,用户只需要加入样品,系统就可以全自动化地完成剩下所有步骤,实现“样品进,结果出”,而 POCT 产生的终端数据通过传输到达医疗机构,可以对被检人员提供远程医疗服务。 |

|

分子成像技术逐渐成熟 |

目前我们常说的分子诊断是指“体外诊断”,即从待测者身上采取样本后在体外进行检测。近年来医学影像技术的发展使“体内”分子诊断成为可能,即体内分子成像。分子成像可以使细胞功能可视化,并且能在生物活体内部无创地跟踪分子过程,对于许多疾病特别是对肿瘤的早期诊断、分型、药物靶点检测、预后评估具有重要意义。分子成像的关键在于分子探针技术、系统测量技术及数据分析与处理三个方面而多模态分子成像是未来的发展方向。Su 等利用亲和体修饰铜 (64Cu) 标记的异质纳米复相结构材料金 – 铁氧化物靶向表皮生长因子受体(EGFR),借助正电子发射计算机断层显像(PER)、磁共振成像(MRI)、光学三模态成像从不同层面对 EGFR 进行可视化研究,可以更敏感地检测EGFR 的表达。虽然分子成像在一些癌症的诊疗领域已经取得了一定的研究成果,但是其临床应用大多以失败告终,这与癌症的高异质性、复杂的微环境、特殊的解剖学特点等有关。因此,分子影像学的广泛应用任重而道远。 |

- 上一篇:恭喜客户采用我公司氨基磁珠发表SCI论文——论文通讯 2019/12/5

- 下一篇:2019年分子诊断行业预计市场规模 2019/11/26