2019年分子诊断行业预计市场规模

2019-11-26 22:44:58点击:

一、分子诊断行业市场规模

分子诊断是指应用分子生物学方法检测患者体内遗传物质的结构或表达水平的变化而做出诊断的技术。分子诊断是预测诊断的主要方法,既可以进行个体遗传病的诊断,也可以进行产前诊断。分子诊断主要是指编码与疾病相关的各种结构蛋白、酶、抗原抗体、免疫活性分子基因的检测。

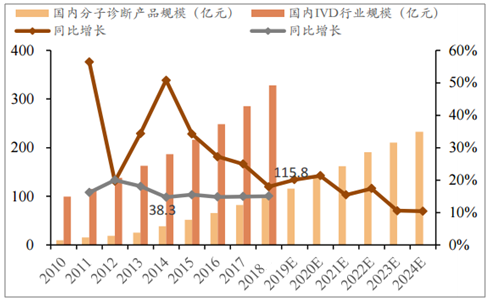

分子诊断是IVD行业的高成长细分赛道。市场规模从2014年的38.3亿元增长至2019年的115.8亿元,过去5年CAGR高达24.77%,高于IVD行业15%的整体平均增速,分子诊断市场规模占整体IVD行业的25%,市场规模占比仅次于免疫诊断。

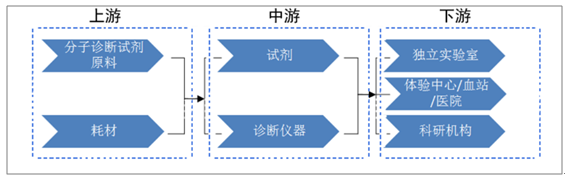

分子诊断中游产品国产化率较高,下游诊断服务市场增长迅速。上游是原料供应商,包括诊断酶、引物、反转录酶、探针等生物制品,高纯度氯化钠、无水乙醇等精细化学品,以及提取介质材料;中游是分子诊断试剂和仪器制造商,包括罗氏、赛默飞、达安基因、科华生物、凯普生物等;下游是使用仪器或试剂的用户,包括医院、第三方医学实验室、血站、体检中心等。

二、进入行业的主要壁垒

1.技术壁垒

分子诊断是当代医学发展的前沿科学技术,技术水平是分子诊断行业内企业核心竞争力的重要体现,对企业的发展起着决定性作用,对新进入行业的企业形成较高的壁垒。分子诊断新产品的自主研发过程周期长、产品认证严格,完成整个研发和认证过程需要2-3年时间;未经认证的产品不能进入医疗机构等下游市场进行销售。因此,新进入企业往往因技术储备不足,导致产品结构单一、盈利能力不足,存活率及产业化率低。

2.人才壁垒

分子诊断技术上的复杂性、产品更新换代的需要和市场需求的多样性要求企业必须具备较强的研发能力以及为客户提供有效技术支持的能力;相应的,研发和技术人员需要具备医学、生理学、遗传学、药剂学、电子工程学等各方面的专业知识以及长期实践经验。此外,企业还需要具备营销、物流、IT等方面知识和经验的专业人才,相关人才还要具备分子诊断产品的相关知识。因此,在短期内建立专业化的研发、技术团队以及营销管理团队是行业新进者的障碍。

3.资金壁垒

分子诊断行业具有高资金投入、高风险的特点,其研发、生产、保存、运输、销售及售后的每一个环节都有较高的资金要求。而高风险主要是来自两个方面,一是研究开发失败的风险,二是市场风险,即研制出来的产品适应面不够广泛,市场容量太小,或者产品寿命周期太短,导致投资难以收回。因而,如果没有足够的资金,一方面无法担负企业正常的运营消耗,另外一方面承担不了研发、市场风险。因此,充足的资金储备,是进入分子诊断行业的一个较高的门槛。

4.准入壁垒

分子诊断行业是医疗器械行业的组成部分,需要符合国家对医疗器械、体外诊断产品生产、经营等方面的法律法规要求。我国对体外诊断试剂的生产、经营企业进行许可(备案)管理,企业需要取得许可证或备案文件;对体外诊断试剂产品分三类进行注册(备案)管理,第二、三类产品需要进行临床试验,产品销售需要取得注册证书或备案文件。此外,相关企业、产品还要符合质量管理的相关要求。新进入者满足准入条件需要一定的过程和时间。

5.营销壁垒

使用分子诊断产品的客户主要是医疗机构、第三方诊断机构和疾病疫病防控机构。下游客户特别是医疗机构需要对患者的生命健康负责,对产品质量、稳定性要求较高。分子诊断企业在提供产品、服务的过程中需要与医疗机构一道建立与诊断试剂相关的质量控制体系,进而形成密切的合作关系。这种合作关系的稳定性对产品质量有重要影响,因此正常情况下客户不会轻易更换供应商,而是倾向于已建立长期合作关系、具有良好质量和信誉记录的供应商,在短时间内与医院建立信赖关系是行业新进者的较大挑战。

分子诊断是指应用分子生物学方法检测患者体内遗传物质的结构或表达水平的变化而做出诊断的技术。分子诊断是预测诊断的主要方法,既可以进行个体遗传病的诊断,也可以进行产前诊断。分子诊断主要是指编码与疾病相关的各种结构蛋白、酶、抗原抗体、免疫活性分子基因的检测。

分子诊断是IVD行业的高成长细分赛道。市场规模从2014年的38.3亿元增长至2019年的115.8亿元,过去5年CAGR高达24.77%,高于IVD行业15%的整体平均增速,分子诊断市场规模占整体IVD行业的25%,市场规模占比仅次于免疫诊断。

分子诊断近五年CAGR25%,高于IVD整体增速

分子诊断中游产品国产化率较高,下游诊断服务市场增长迅速。上游是原料供应商,包括诊断酶、引物、反转录酶、探针等生物制品,高纯度氯化钠、无水乙醇等精细化学品,以及提取介质材料;中游是分子诊断试剂和仪器制造商,包括罗氏、赛默飞、达安基因、科华生物、凯普生物等;下游是使用仪器或试剂的用户,包括医院、第三方医学实验室、血站、体检中心等。

分子诊断的产业链

我国的分子诊断市场与发达国家如美国、欧盟、日本等分子诊断成熟市场相比,仍具有很大的发展潜力,随着国内生活水平的提升和医疗支出的扩大,预计分子诊断的占比还将进一步提升。分子诊断在我国拥有广阔的成长空间,有望成为最有前景的体外诊断细分领域之一。

二、进入行业的主要壁垒

1.技术壁垒

分子诊断是当代医学发展的前沿科学技术,技术水平是分子诊断行业内企业核心竞争力的重要体现,对企业的发展起着决定性作用,对新进入行业的企业形成较高的壁垒。分子诊断新产品的自主研发过程周期长、产品认证严格,完成整个研发和认证过程需要2-3年时间;未经认证的产品不能进入医疗机构等下游市场进行销售。因此,新进入企业往往因技术储备不足,导致产品结构单一、盈利能力不足,存活率及产业化率低。

2.人才壁垒

分子诊断技术上的复杂性、产品更新换代的需要和市场需求的多样性要求企业必须具备较强的研发能力以及为客户提供有效技术支持的能力;相应的,研发和技术人员需要具备医学、生理学、遗传学、药剂学、电子工程学等各方面的专业知识以及长期实践经验。此外,企业还需要具备营销、物流、IT等方面知识和经验的专业人才,相关人才还要具备分子诊断产品的相关知识。因此,在短期内建立专业化的研发、技术团队以及营销管理团队是行业新进者的障碍。

3.资金壁垒

分子诊断行业具有高资金投入、高风险的特点,其研发、生产、保存、运输、销售及售后的每一个环节都有较高的资金要求。而高风险主要是来自两个方面,一是研究开发失败的风险,二是市场风险,即研制出来的产品适应面不够广泛,市场容量太小,或者产品寿命周期太短,导致投资难以收回。因而,如果没有足够的资金,一方面无法担负企业正常的运营消耗,另外一方面承担不了研发、市场风险。因此,充足的资金储备,是进入分子诊断行业的一个较高的门槛。

4.准入壁垒

分子诊断行业是医疗器械行业的组成部分,需要符合国家对医疗器械、体外诊断产品生产、经营等方面的法律法规要求。我国对体外诊断试剂的生产、经营企业进行许可(备案)管理,企业需要取得许可证或备案文件;对体外诊断试剂产品分三类进行注册(备案)管理,第二、三类产品需要进行临床试验,产品销售需要取得注册证书或备案文件。此外,相关企业、产品还要符合质量管理的相关要求。新进入者满足准入条件需要一定的过程和时间。

5.营销壁垒

使用分子诊断产品的客户主要是医疗机构、第三方诊断机构和疾病疫病防控机构。下游客户特别是医疗机构需要对患者的生命健康负责,对产品质量、稳定性要求较高。分子诊断企业在提供产品、服务的过程中需要与医疗机构一道建立与诊断试剂相关的质量控制体系,进而形成密切的合作关系。这种合作关系的稳定性对产品质量有重要影响,因此正常情况下客户不会轻易更换供应商,而是倾向于已建立长期合作关系、具有良好质量和信誉记录的供应商,在短时间内与医院建立信赖关系是行业新进者的较大挑战。

- 上一篇:中国分子诊断行业现状分析 2019/11/26

- 下一篇:主流分子诊断技术全解析 2019/11/26