中国高通量测序(NGS)市场研究报告(2016)

2015年,生物医学领域热点事件不断:美国总统奥巴马颁布“精准医学计划”、屠呦呦获诺贝尔医学奖、埃博拉疫苗研制取得突破等。其中,“精准医学计划”更是被《Nature》杂志列为2015年度十大科学事件。2016年,“精准医学研究”被列为国家重点研发计划重点专项之一。而作为精准医学精尖武器的基因测序已经历了近40年的发展,测序主流高通量测序(Next Generation Sequencing,NGS)更是将产业推向了新高度。据不完全统计,近几年,国内从事NGS相关企业如雨后春笋般出现,预计达600余家。本报告对基因测序行业发展、应用情况以及国内NGS市场格局进行概述分析,旨在为NGS领域相关企业提供权威、充分、可靠的战略和决策依据。

第一章 NGS行业概况

多家咨询机构预测基因测序行业年复合增长率在18%左右,未来几年增速甚至将超过20%。高通量测序(Next Generation Sequencing,NGS,又叫“下一代测序”)作为一项颠覆性技术,在医学、农业、工业、环境、能源等领域引发了一场新的技术革命,并推动基因组研究的科学研发和临床转化,从而进一步奠定精准医学基石。

1. 行业市场规模

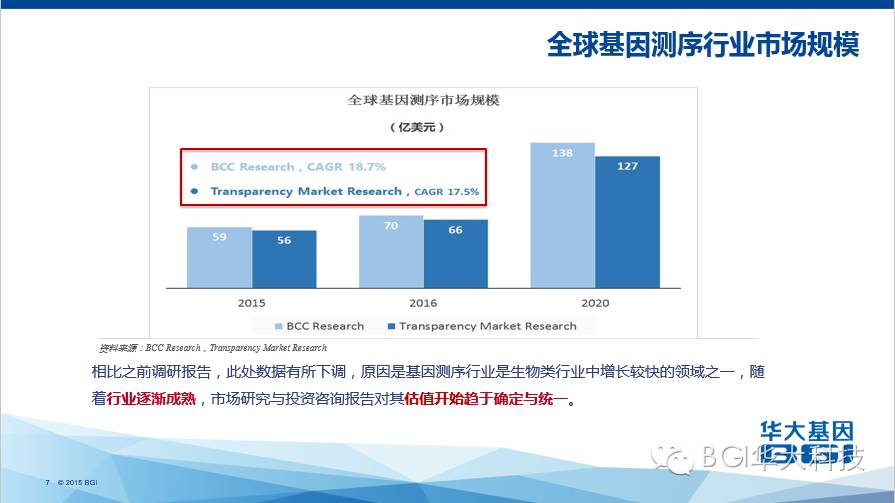

近几年,基因测序市场飞速发展。BCC Research最新发布(2016年5月)的一项分析报告显示,2015年全球基因测序相关市场规模约为59亿美元,预计2020年将达到近138亿美元,年复合增长率为18.7%。

其中,NGS是基因组学领域中增长最快的子行业,成为测序市场的主流。根据不同咨询公司报告估算,2020年全球NGS市场预计达85亿美元,年复合增长率维持在21%左右。

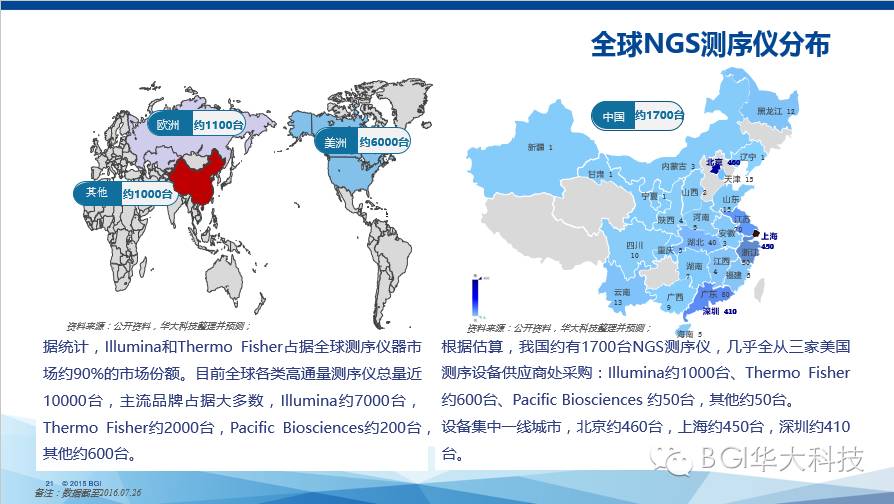

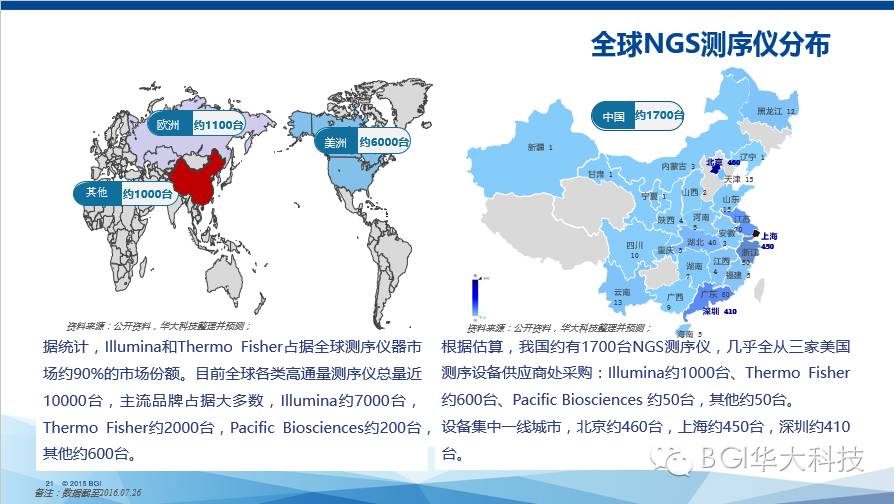

按照地理区域划分,NGS市场可集中划分为北美、欧洲、亚太地区及其它。预计几年内,北美仍将占据全球NGS测序市场的最大份额,所占份额变化相差不大,亚太占约20%的市场份额。

2. 测序行业技术发展概况

自Frederick Sanger提出双脱氧核苷酸末端终止法以来,测序技术已经历了近40年的发展,根据核心技术的区别与进步,可以分为三代:

第一代测序技术——始于1977

1977年,Sanger提出了双脱氧核苷酸末端终止法,同年A.M.Maxam和W.Gilber也提出了化学酶解法,两者的提出标志着第一代测序技术的诞生。

第二代测序技术(NGS)——始于2005

2005年,开发出全球第一台商业化的第二代DNA测序仪GS 20,拉开了基因产业发展的序幕。

之后数年NGS行业内经历了激烈的竞争,逐步形成较为稳定的格局:

1)Life Technologies于2013年被著名科研服务供应商Thermo Fisher收购,SOLiD平台逐步淡出市场,主推2011和2012年陆续发布的Ion PGM和Ion Proton两款测序设备。

2)Illumina则在全面接收Solexa的研发平台之后,开发出了著名的HiSeq平台系列。

3)2013年,Roche宣布关闭454测序业务,并决定于2016年全面终止相关服务(454测序仪逐渐退出市场)。

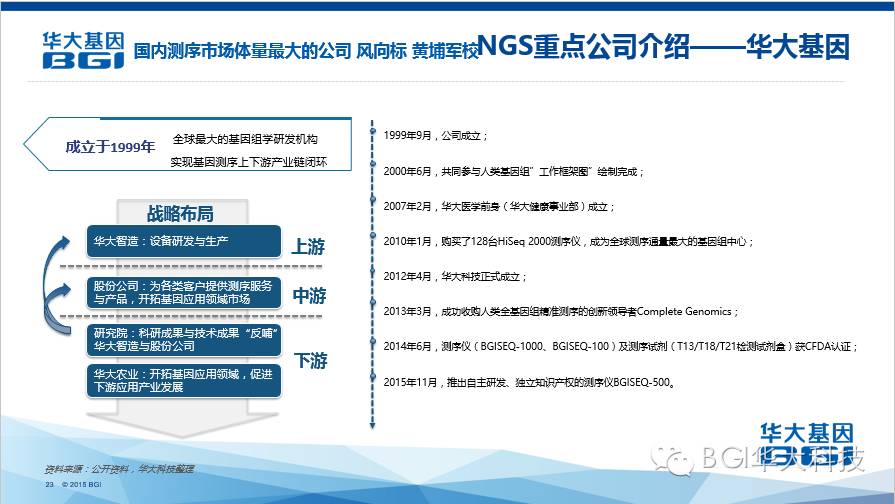

4)2013年华大基因全资并购Complete Genomics,全面接收研发平台后,分别于2014年推出测序仪BGISEQ-1000、BGISEQ-100,2015年推出新型桌面化测序系统BGISEQ-500。

第三代测序技术——始于2008

2008年Helicos Biosciences推出了首台单分子测序仪。2011年4月PacificBiosciences推出PacBio RS。

相较第二代测序,第三代测序具有速度快、读长长、可直接测甲基化的DNA 序列、不需要PCR 扩增、无碱基偏好等优点,同时也存在准确率低、依赖酶活性等缺陷。未来,第三代测序技术是长期发展趋势。

第二章 中国NGS市场格局

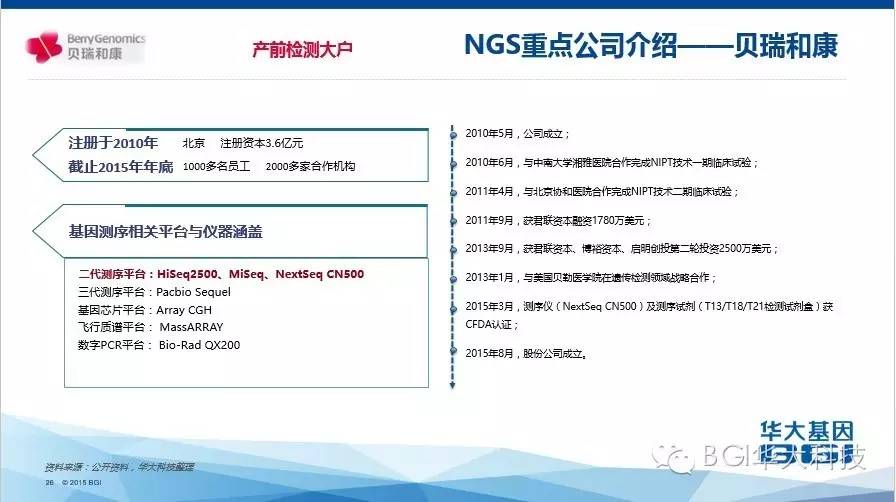

从2014年开始,中国具有自主知识产权的国产测序仪生产商开始发力,多家企业陆续推出自主研发测序仪,其中最具代表性的是华大基因,已经成为全球最全面的基因组学企业,以及最大的基因测序中心。贝瑞和康、诺禾致源、安诺优达,博奥生物,以及上市公司达安基因、迪安诊断等企业参与到市场竞争中来,并逐步成长为核心主力军,行业呈现出“百花齐放”的竞争态势。

1. 中国NGS行业产业链简析

产业上游: 欧美垄断格局,中国自主研发亟待启航

产业链上游测序设备、耗材技术门槛较高,主流测序设备及技术基本掌握在少数几家欧美公司手中,Illumina和Thermo Fisher两家合计占据全球基因测序设备约90%的市场份额,已经形成寡头垄断格局。一直以来国内测序企业主要集中在产业链的中下游,但从2013年开始有向上游延伸的趋势。

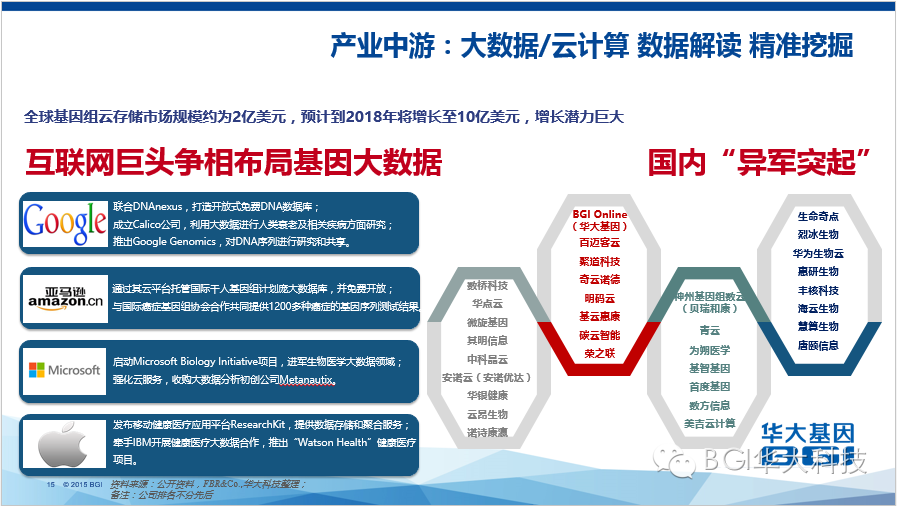

产业中游:与上游垄断相比,中游服务技术门槛相对较低

基础科研服务市场容量增速放缓,各公司争先布局精准医学、健康管理等,向临床测序领域转型,未来会出现众多数量的第三方检验机构、医学检验所或高端体检中心。

基因大数据/云计算作为有效的解决方案以应对NGS所产生的海量数据,从而衍生出一批专注云平台的新秀,如聚道科技、奇云诺德、其明信息、华点云等。

产业下游:基础科研服务稳定发展,临床应用占比逐步提高

目前NGS测序服务主要应用于大学类科研院校、研究所、药厂、医药公司、育种公司等科研机构;以及国内的各级医院、独立实验室、体检中心等医疗卫生机构和受检个人。

总体来说,NGS临床应用的发展已超过预期,随着基因测序技术的更新迭代和生物大数据的兴起,未来基因测序将在临床和个人健康管理上得到广泛应用。

2. 中国NGS测序设备分布

在我国提出“精准医学重点专项”后,预计国内多家企事业单位将以各种形式引入开发或者引入测序设备,未来几年我国测序设备数量将会有明显增加。

我国测序设备研发工作起步相对较晚,与全球主流公司存在一定距离,近年来国内科研机构与企业已经开始着手于国产测序设备的研发工作。

3. 中国NGS行业细分领域公司分析

据估计,国内NGS公司达600余家,专注领域各有侧重。本报告调研共涉及561家NGS相关公司,主要分布在京、沪、粤等地区。据统计,2014年-2015年两年间成立了200余家从事NGS业务的公司。

众多公司遍布各细分市场领域,如着眼全产业链布局的华大基因、贝瑞和康、达安基因、博奥生物等,以及在基础科研服务、生育健康、肿瘤个体化诊疗、生物信息分析以及大数据云计算等领域表现突出的优秀代表。

总结

NGS测序技术的不断革新和迭代,使基因测序从科研应用进入临床应用和公众视野。近两年来,由于政策的扶持力度加大,国内科研机构和企业着手开发具有自主知识产权的国产测序仪,积极布局精准医学。

与此同时,国内领军企业加大力度支持自主研发,完成上游核心技术的突破,进而摆脱对上游仪器及试剂的依赖,突破增长瓶颈。

中国NGS市场增速较快,形成了不同梯队及不同细分领域的竞争态势。预计未来,NGS会在农业、精准医学等领域,实现突破性进展。

- 上一篇:普瑞迈格成功研发磁珠法质粒提取试剂盒 2016/9/13

- 下一篇:磁珠法核酸DNA/RNA纯化试剂盒产业——盘点八大磁珠法核酸 2016/7/28